[list class=”li-check li-mainbdr main-c-before”]

- キャッシュレス決済ってメリットあるの?

- キャッシュレス決済始めるのがめんどくさそう..

- キャッシュレス決済を使えるお店も少なそうだし..

[/list]

と思うことはありませんか?

キャッシュレス決済を始めようとしても、いまさら始めるべきなのかで迷ってしまいますよね。

では、キャッシュレス決済を使う人がは具体的にどんなメリットを感じているのでしょうか?

そこで今回は、

[list class=”stitch-blue”]

- キャッシュレス決済とは

- キャッシュレス決済はなぜ使われるのか

- キャッシュレス決済を始めるべき理由

[/list]

について詳しく解説します。

この記事を見れば かんたんにキャッシュレス決済を使いこなし 、恩恵をお受けられますよ。

ぜひ最後まで読んでみてくださいね。

キャッシュレス決済とは|現金を使わない支払い方法

キャッシュレス決済という言葉をよく耳にするようになりましたが、実際どこからがキャッシュレス決済かわからないですよね。

経済産業省が定めている定義は以下のとおりです。

[box class=”box26″ title=”キャッシュレス決済とは?”]

- キャッシュレス決済とは、お札や小銭などの現金を使用せずにお金を払うことです。

- キャッシュレス決済手段には、クレジットカード、デビットカード、電子マネー(プリペイド)や スマートフォン決済など、様々な手段があります。

(https://www.meti.go.jp/policy/mono_info_service/cashless/image_pdf_movie/cashless_iroha.pdf)

[/box]

上記のことから、 現金を使わなければキャッシュレス決済 といえることがわかります。

そのため、あなたも確実にキャッシュレス決済をしたことがあり、その便利さに気づいているはずです。

[list class=”li-chevron li-mainbdr main-c-before”]

- Suica

- Amazonギフト

- テレフォンカード

[/list]

実は前からあなたが使っている交通系ICカードやクレジットカードもキャッシュレス決済に該当します。

[say name=”だいちゃん” img=”http://time-save.com/wp-content/uploads/2021/07/だいちゃん_素材-e1625407011711.png”]とにかく現金のやり取りをしないのがキャッシュレス決済、ということです。[/say]

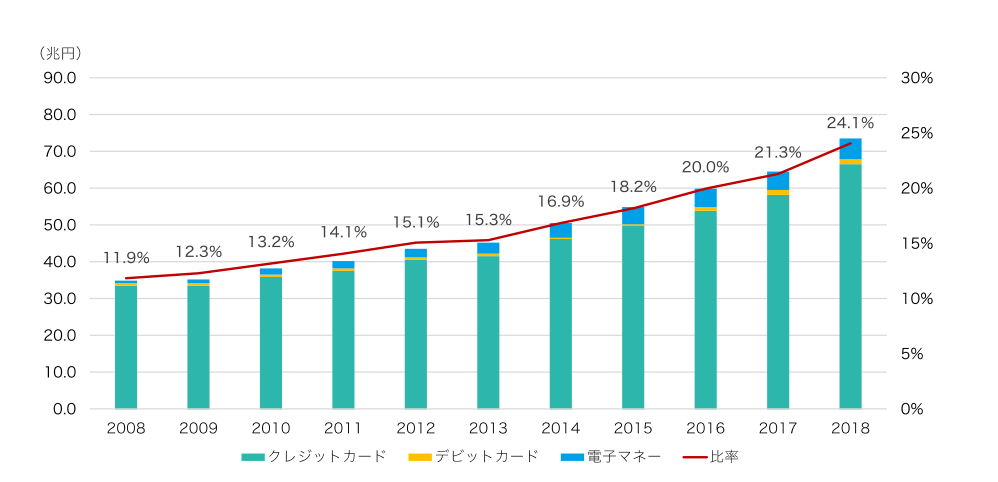

キャッシュレス決済の使用率は増えている

キャッシュレス決済を利用する人は年々右肩上がりで増えています。

新型コロナウィルスの影響やPayPayが巨大なキャッシュバックキャンペーンを実施したこともあり、日本中に一気に普及しました。

キャッシュレス決済の使用率データとして以下の結果もあります。

出典:一般社団法人キャッシュレス推進協議会(https://www.paymentsjapan.or.jp/wordpress/wp-content/uploads/2020/06/roadmap2020.pdf)

さらに経済環境省は2025年までに 紙幣・硬貨を使用しないキャッシュレス決済を40%まで引き上げる 「キャッシュレス・ビジョン」も策定しています。

外国人がよく訪れる観光スポットなどは、100%のクレジットカード決済対応を目指すと公表されました。

今後はキャッシュレス決済を導入する店舗も増えて、使うほどお得になる施策も増えていくでしょう。

キャッシュレス決済4種類の特徴を紹介

それではキャッシュレス決済を始める前に、キャッシュレス決済にはどんな種類があるのか全体を把握しましょう。

キャッシュレス決済は以下の4種類あります。

| バーコード決済 | プリペイドカード | デビットカード | クレジットカード | |

| 代表例 | PayPay / 楽天Pay など | Suica / nanaco など | 楽天カード / 三菱UFJカード など | 三井住友カード(NL) / エポスカード など |

| 引き落とし | 前払い | 前払い | 即時払い | 後払い |

| 読み取り | 非接触 | 接触 / 非接触 | 接触 | 接触 |

| 審査 | なし | なし | なし | あり |

以下では各キャッシュレス決済について、特徴を含めてさらに詳しくご紹介します。

あなたが快適に買い物をするためにも、どのキャッシュレス決済を始めるか見極めましょう。

それでは解説していきます。

1. バーコード決済

専用のアプリをダウンロードして、アプリ内にチャージしてから使うという方法です。

スマートフォン決済やアプリ決済と呼ばれることもあります。

利用前にスマートフォンに銀行口座やクレジットカードなどを登録することで支払いができます。

お店での支払い方法は以下の2種類です。

[list class=”li-chevron li-mainbdr main-c-before”]

- お店にある専用QRコードを読み取る

- 自分のアプリ内にあるQRコードを読み取ってもらう

[/list]

バーコード決済は 完全に非接触で決済ができる ため、感染症の予防としても効果があります。

専用アプリをダウンロードするだけなのにポイント付与やキャンペーンも多いため、誰でも導入しやすい決済方法です。

2. プリペイドカード

プリペイドカードは事前にカードに金額をチャージしておき、商品やサービスの購入時にチャージ額内で買い物ができる決済方法です。

プリペイドカードは電子マネーとも呼ばれます。

先にチャージしてから利用する仕組みのため、 誰でも即座にカードを作れる というメリットがあります。

実は知らないうちに使っていたプリペイドカードは以下が挙げられるでしょう。

[list class=”li-chevron li-mainbdr main-c-before”]

- Suica

- PASMO

- WAON

- nanaco

[/list]

チャージした金額しか使えないので子供に持たせても安心です。

またタッチ決済ができるため、時間がない通勤中や普段から買い物をするスーパーでは便利ですよね。

3. デビットカード

クレジットカードと似ていますが、利用すると即口座から金額が引き落とされる特徴があります。

JCBやVISAなどのカード会社が管理しているため、ネットショッピングでも利用可能です。

しかも 銀行口座を持っていればデビットカードの申請はとおる ので、年会費無料で高校生でも持てます。

デビットカードで支払いをしていれば口座の預金額がリアルタイムで把握できるため、お金の管理もしやすいです。

「給料日後はついお金を使いすぎる」という方はデビットカードで口座管理をするのもいいでしょう。

※「クレジットカード デビットカード 違い」へ内部リンク

4. クレジットカード

クレジットカードはもっとも利用されているキャッシュレス決済です。

店舗での支払いやネットショッピング、電気・ガスなどの公共料金の支払い 、あらゆる場面でクレジットカードは利用できます。

以下のような損をしている人はいないですよね。

[list class=”li-chevron li-mainbdr main-c-before”]

- ネットショッピングは代引にして、手数料を取られている

- 公共料金は、振込用紙をコンビニで支払いをしている

[/list]

上記の例は時間と手数料がもったいないです。

クレジットカードを使えば寝ていても商品は届くし、公共料金の支払もしてくれます。

クレジットカードは利用額によってはポイントが加算されたり、レストランやホテルなどの優待プランもあります。

キャッシュレス決済というメリット以外にもクレジットカードを持つメリット多いので、気になる方はチェックしましょう。

[card2 id=”531″]

[card2 id=”588″]

キャッシュレス決済4種類の代表的なサービスを徹底比較

キャッシュレス決済4種類それぞれの代表的なサービスとその特徴について徹底的に比較します。

それぞれのキャッシュレス決済で紹介するサービスは以下のとおりです。

[box class=”box30″ title=”代表的なキャッシュレスサービス16選を比較”] [list class=”ol-circle”]

- バーコード決済 |PayPay、楽天Pay、メルペイ、LINE Pay

- プリペイドカード|Kyash、dカードプリペイド、楽天銀行プリペイドカード、エポスプリペイドカード

- デビットカード |楽天カード、三菱UFJカード、GMOあおぞらネット銀行、Sony Bank WALLET

- クレジットカード|三井住友カード(NL)、エポスカード、楽天カード、JCB CARD W

[/list][/box]

なおこの代表例は比較的どこでも使える便利なキャッシュレスサービスを取り上げています。

1. バーコード決済 |PayPay、楽天Pay、メルペイ、LINE Pay

| PayPay | 楽天Pay | メルペイ | LINE Pay | |

| ポイント還元率 | 0.5%〜 | 1.0%〜2.5% | なし | 0%〜0.5% |

| 貯まるポイント | PayPayボーナス | 楽天ポイント | なし | LINEポイント |

| 対応国際ブランド | VISA / MasterCard / JCB | VISA / MasterCard / JCB / AmericanExpress | なし | VISA |

| 対応銀行口座 | みずほ銀行 / 三井住友銀行、その他 | 楽天銀行 | 現金 / 銀行口座 / メルカリの売上 | 現金 / 銀行口座 / クレジットカード |

PayPayはユーザーシェア率1位のバーコード決済です。

セールが多く使いやすいのが特徴ですね。

しかも使える店舗が多いのも魅力的なポイントです。

LINE PayなんかはLINEを使っていれば使えるのでいいですね。

2. プリペイドカード|Kyash、dカードプリペイド、楽天銀行プリペイドカード、エポスVISAプリペイドカード

| Kyash | dカードプリペイド | 楽天銀行プリペイドカード | エポスVISAプリペイドカード | |

| 年会費 | 無料 | 無料 | 無料 | 無料 |

| 発行手数料 | 無料 | 無料 | 無料 | 無料 |

| 国際ブランド | VISA | MasterCard | JCB | VISA |

| ポイント還元率 | 0.2%〜1.0% | 0.5%〜3.5% | 1.0% (チャージ時) |

0.5% |

| 貯まるポイント | Kyashポイント | dポイント | なし | キャッシュバック |

| 発行スピード | 〜10日 | 1週間〜10日 | 5〜7営業日 | 1週間〜2週間 |

| 申し込み条件 | なし | 満12歳以上 dアカウント所持 |

満16歳以上 楽天銀行口座を所持 |

満18歳以上 エポスNet登録 |

気づかずにキャッシュレス決済をしていたという方は、こちらのプリペイド決済をしたことがある人でしょう。

キャッシュレス決済を始めるのはそれくらいかんたんな登録だけですみます。

もしあなたが他のキャッシュレス決済にメリットがあると思ったなら、すぐにでも登録したほうがいいです。

早めに使ってポイントを貰ったほうがいいですよね。

3. デビットカード |楽天カード、三菱UFJカード、GMOあおぞらネット銀行、Sony Bank WALLET

| 楽天カード | 三菱UFJカード | GMOあおぞらネット銀行 | Sony Bank | |

| 年会費 | 無料 | 無料 | 無料 | 無料 |

| 年会費 (2年目以降) |

無料 | 無料 | 無料 | 無料 |

| 国際ブランド | VISA / MasterCard / JCB | VISA / JCB | VISA | VISA |

| ポイント還元率 | 1.0% | 0.2% | 0.6%〜1.5% | 0.5%〜2.0% |

| 貯まるポイント | 楽天ポイント | キャッシュバック | キャッシュバック | キャッシュバック |

| 発行スピード | 最短1週間 | 最短1週間 | 最短2週間 | 最短1週間 |

| 申し込み条件 | 満16歳以上 | 満15歳以上 | 満15歳以上 | 満15歳以上 |

| キャンペーン | 初利用で最大500ポイント | 1,000円 | 利用額に応じて 最大5,000ポイント |

2ヶ月以内の利用で1,000円キャッシュバック |

クレジットカードと違って使った金額がひと目でわかりやすいので、お金の管理がしやすいです。

4. クレジットカード|三井住友カード(NL)、エポスカード、楽天カード、JCB CARD W

| エポスカード | 楽天カード | JCB CARD W | ||

| 年会費 | 無料 | 無料 | 無料 | 無料 |

| 年会費 (2年目以降) |

無料 | 無料 | 無料 | 無料 |

| 国際ブランド | VISA / MasterCard | VISA | VISA / MasterCard / JCB / AmericanExpress | JCB |

| ポイント還元率 | 0.5%〜5.00% | 0.5%〜1.25% | 1.00%〜3.00% | 1.0%〜10.0% |

| 貯まるポイント | Vポイント | エポスポイント | 楽天ポイント | Oki Dokiポイント |

| 発行スピード | 最短5分 | 最短即日 | 最短3営業日 | 最短3営業日 |

| 申し込み条件 | 満18歳以上 | 満18歳以上 | 満18歳以上 | 満18歳以上〜39歳 |

| キャンペーン | 最大10,000円相当 | 最大2,000円相当 | 最大5,000ポイント | Amazon.co.jp利用で 30%キャッシュバック |

クレジットカードはさまざまなお店での決済に使えるため、誰もが必ず1枚は持つことをおすすめします。

そもそもクレジットカードがないと他のキャッシュレス決済が使えない場合もあります。

クレジットカードを持つためには申請が必要ですが、 申請は若ければ若いほどカードの特典を受けやすくなりポイントの恩恵も受けやすい です。

また現金を持ち歩くのが怖いときや高額商品を買おうとしている場合も、分割払いなどを使って購入できます。

キャッシュレス決済の5つのメリット

[box class=”box30″ title=”5つのメリット”] [list class=”ol-circle”]

- ポイントが貯まる

- 支払いがスピーディ

- 買い物の上限がなくなる

- お金の管理がしやすい

- ATMを使う手間と手数料を省ける

[/list][/box]

シンプルにいうと、キャッシュレス決済をするだけ 時間とお金が増えます。

コンビニの会計がワンタッチで済めば、あなただけでなく後ろに並んでいる人や店員さんも嬉しいはずです。

それではキャッシュレス決済のメリットを詳しく見ていきましょう。

1. ポイントが貯まる

クレジットカードや電子マネーは使えば使うだけポイントが貯まります。

ポイントは現金と同じように使えるので、貯まる分だけ得します。

キャンペーンでポイントが通常より多く貯まることもあるので、利用しているキャッシュレス決済の情報は集めておきましょう。

また同じ決済方法を使い続けていればポイントが貯まり、 貯まったポイントだけで別の商品やサービスを利用できる こともあります。

とくに楽天経済圏で生活をしている人は、楽天カードや楽天ペイでの支払いで貯まったポイントで国内旅行へ行く人もいます。

そしてその旅行に『楽天travel』を使えば、またポイントが貯まるという無限ループに入ります。

※「楽天経済圏」へ内部リンク

2. 支払いがスピーディ

「2,684円です」といわれたときに、財布の中をジャラジャラ探すのは時間がかかるし「周りを待たせているんじゃないか..」と焦ることはよくありますよね。

キャッシュレス決済は利用した分だけ口座やチャージ額から引き落とされるため、お釣りという概念がありません。

しかも ワンタッチ、もしくはカードをスキャンするだけ で支払いが終了します。

いままでキャッシュレス決済を使ったことがない人は、あまりのスピーディさにお金を支払った実感もなく支払いが終わるでしょう。

3. 買い物の上限がなくなる

限定の商品を見つけたけど現金の持ち合わせがない

いまこの場から離れると誰かに買われるかもしれない

そんなときにクレジットカードがあれば即購入が可能です。

現金支払いしかできない人は、最寄りのコンビニや銀行へいって手数料を払って現金を下ろす必要がありますよね。

しかしキャッシュレス決済なら ほしいと思ったものをほしいときに買えます。

信用度によって1度に利用できる金額に上限はありますが、大きな買い物をするときに大金を持ち歩きたくないときにも便利です。

クレジットカードではなくデビットカードでも代用可能ですので、どちらか1枚は常に持ち歩くのがいいでしょう。

[alert title=”注意”]クレジットカードはその場でいくらでも使えますが、必ず後で支払うお金だということを理解して使いましょう。

使いすぎが心配な方はデビットカードやプリペイドカードを持つのがおすすめです。[/alert]

4. お金の管理がしやすい

キャッシュレス決済は履歴をかんたんに確認できるため、お金の管理が視覚化しやすいです。

デビットカードなら口座から即時払いされるため、 リアルタイムの金額 を確認できます。

バーコード決済ならアプリに履歴が残るので、支出額をいつでも見ることが可能です。

家計簿を付けて管理しようとしたけど挫折してきたという方は、キャッシュレス決済で支出の管理だけでも始めましょう。

※「支出 管理」へ内部リンク

5. ATMを使う手間と手数料を省ける

現金主義の方もお金がなくなったらいちいちATMに通わないといけない作業は、流石に不便に感じますよね。

しかも「飲み会のお金が無かったからATMでお金をおろしたい」ときは、だいたい銀行が閉まっていて、コンビニで下ろすと余計に手数料がかかります。

コンビニで現金を引き出したときの手数料は平均して220円、飲み会前の金曜日の夜なら330円です。(2021年8月現在)

手数料を一月に10回も払えば、ちょっとした寿司や焼き肉だって食べられます。

手数料はなるべく払わない に越したことはありません。

そして、キャッシュレス決済を始めるだけで防げるので、ぜひこの機会に始めましょう。

[say name=”だいちゃん” img=”http://time-save.com/wp-content/uploads/2021/07/だいちゃん_素材-e1625407011711.png”]かんたんに始められるバーコード決済もいいですが、クレジットカードを1枚も持っていない人はまずはクレジットカードを持つのがおすすめです。[/say]

※「クレジットカード おすすめ」へ内部リンク

キャッシュレス決済を始めない人の3つの理由

これまでキャッシュレス決済のメリットを語ってきましたが、それがわかっていてもキャッシュレス決済を始めない人がいます。

キャッシュレス決済を始めない人は以下の理由を主張します。

[box class=”box30″ title=”キャッシュレス決済を始めない3つの理由”] [list class=”ol-circle”]

- 現金支払いでデメリットを感じない

- 紛失したときに悪用されるのが怖い

- 利用するまでの登録が面倒くさそう

[/list][/box]

使ったことがない人はメリットを感じられないので、 不安や面倒くささが出るのはわかります。

以下ではキャッシュレス決済のデメリットとともに、不安を解消します。

それでは詳しく見ていきましょう。

1. 現金支払いでデメリットを感じない

現金での支払いは、それ単体で見るとたしかにデメリットを感じにくいです。

しかし、キャッシュレス決済のメリットは利用しないとわかりません。

しかし、確実にキャッシュレス決済の方が優れているポイントは以下のとおりあります。

[list class=”li-chevron li-mainbdr main-c-before”]

- ポイントが貯まる

- 支払いがスピーディ

- 買い物の上限がなくなる

- お金の管理がしやすい

- ATMを使う手間と手数料を省ける

[/list]

やっぱりキャッシュレス決済のメリットは使ってみないとわかりません。

しかし、使えば 誰でも同じメリットを確実に感じられます。

それでも嘘だと思う人は、まずはかんたんに始められるバーコード決済を始めてみるのがいいでしょう。

2. 紛失したときに悪用されるのが怖い

カードやスマートフォンを落としたときに悪用されそうで怖いという不安がありますよね。

しかし、カードを紛失した場合も すぐにカード会社へ連絡すれば利用を停止してくれます。

万が一カードを紛失したことに気づかなくても、高額な支払いが続いた場合は「悪用の疑いがあります」とカード会社からメールなどで連絡が来るようになっています。

スマートフォンは生体認証システムがあるので、本人の指紋認証、顔認証と合致しなければ利用できません。

キャッシュレス決済の提供社がもっとも注意すべき点なので、最新の注意を払ってくれています。

3. 利用するまでの登録が面倒くさそう

キャッシュレス決済の登録はあなたが思うほどめんどうではありません。

クレジットカードの登録なら3分程度の入力で終わります。

バーコード決済の登録はアプリをダウンロードするだけなので1分もかかりません。

アプリのダウンロード後は指示にしたがって支払い方法を設定するだけなので、難 しい操作もありません。

お金の管理なので難しそうな気がしてしまいますが、あなたがサブスクに登録するときに入力する情報と似たような感じです。

公式サイトでかんたんな流れを見てみるのもいいでしょう。

※「クレジットカード 登録方法」「クレジットカード 手順」へ内部リンク

結局、キャッシュレス決済は始めるべき?【今すぐ始めましょう】

これまでメリットとデメリットを紹介しましたが、それでは結局キャッシュレス決済は始めるべきなのでしょうか。

結論からお伝えすると、今すぐ始めるべきです。

キャッシュレス決済を始めるデメリットは、登録がめんどくさく感じるという点のみです。

「もうキャッシュレス決済の波に乗り遅れた」

「いまさらキャッシュレス決済を始めるのも恥ずかしい」

と思っている方がいるかも知れませんが、むしろ 今後も伸び続ける市場であるキャッシュレス決済はいま始めるべき なんです。

経済産業省は2025年までに紙幣・硬貨を使用しないキャッシュレス決済を40%まで引き上げる「キャッシュレス・ビジョン」も策定しています。

[say name=”だいちゃん” img=”http://time-save.com/wp-content/uploads/2021/07/だいちゃん_素材-e1625407011711.png”]つまり、日本中でキャッシュレス決済を盛り上げようという意思が出ているのです。[/say]

登録がめんどうに感じる方は、まずはかんたんに登録できるバーコード決済専用アプリをダウンロードしましょう。

クレジットカードを一枚も持っていない人は、クレジットカードから登録するのがおすすめです。

そして、そのクレジットカードをバーコード決済用の引き落とし先に登録すれば、ポイントも貯まってお得になります。

| エポスカード | 楽天カード | JCB CARD W | ||

| 年会費 | 無料 | 無料 | 無料 | 無料 |

| 年会費 (2年目以降) |

無料 | 無料 | 無料 | 無料 |

| 国際ブランド | VISA / MasterCard | VISA | VISA / MasterCard / JCB / AmericanExpress | JCB |

| ポイント還元率 | 0.5%〜5.00% | 0.5%〜1.25% | 1.00%〜3.00% | 1.0%〜10.0% |

| 貯まるポイント | Vポイント | エポスポイント | 楽天ポイント | Oki Dokiポイント |

| 発行スピード | 最短5分 | 最短即日 | 最短3営業日 | 最短3営業日 |

| 申し込み条件 | 満18歳以上 | 満18歳以上 | 満18歳以上 | 満18歳以上〜39歳 |

| キャンペーン | 最大10,000円相当 | 最大2,000円相当 | 最大5,000ポイント | Amazon.co.jp利用で 30%キャッシュバック |

[card2 id=”531″]

※もっと自分にあったキャッシュレス決済方法を選びたいという方は「キャッシュレス決済 選び方」へ内部リンク

まとめ:キャッシュレス決済はお金が貯まる!時間とストレスを減らせる

この記事では、キャッシュレス決済についてを以下の内容でご紹介しました。

[list class=”stitch-blue”]

- キャッシュレス決済とは、現金を使わない支払い方法すべてのこと

- キャッシュレス決済は4種類あってそれぞれに特徴がある

- 世間や政府がキャッシュレス決済化を促進している【いま】がはじめどき

[/list]

キャッシュレス決済は登録がめんどうな気がして腰が重いですが、実際にあなたも既に使っているものもあるはずです。

あなたは既に便利さを気づいているはずなので、もっと色んなシーンで使えるようにするためにも クレジットカードを1枚は持っておきましょう。